Curva "S"

por Luis Améndola / 2.12.09

LA CURVA "S"

por Luis Améndola 2.12.09

La curva de avance o curva de la “S”, es la comparación del avance físico real vs el avance físico planificado, en el período ya acumulado a la fecha, a objeto de establecer las desviaciones del programa y tomar las acciones en el proyecto.

La curva “S” nos indica que porcentaje de avance físico de trabajo es más bajo al inicio y al final de la actividad. Este hecho se debe a que en el inicio del trabajo, se requiere tiempo para familiarizarse con la documentación, necesidades del cliente y crear el ambiente motivacional sobre el cuál se desarrollará el proyecto.

Es una herramienta que nos puede ayudar a conocer, y controlar, por lo tanto, poder aplicar las correcciones necesarias, para eso es la curva de avance o curva “S”.

Esta curva, que representa en un proyecto el avance real respecto al planificado en un periodo acumulado hasta la fecha.

La curva recibe el nombre de “S” por su forma.

Normalmente, al principio del proyecto hay una tendencia de costes acumulados crecientes, mientras que éstos costes acumulados decrecen hacia el final. La primera versión de la Curva S se crea a partir del cronograma vigente y el presupuesto inicial. Posteriormente se puede actualizar conforme se crean las nuevas versiones. El objetivo es como se ha dicho antes, detectar las desviaciones existentes y tomar medidas para corregirlas.

Al finalizar el trabajo, el avance se reduce a medida que se desarrollan los ajustes finales, (entrega de productos al cliente, incorporación de comentarios del cliente y entrega del producto final).

En el sector intermedio, el avance debe mantener un nivel elevado a objeto de compensar los efectos del inicio y fin de la actividad.

En este sector intermedio, es dónde se desarrollan los productos, asociados a las actividades, requiriendo del mayor esfuerzo o consumo de recursos, con la finalidad de lograr las metas pre-establecidas en el tiempo.

Hoy, contamos con una variedad de herramientas informáticas que tienen rutinas para calcular el pronóstico del porcentaje de completación física del trabajo, suponiendo que la ejecución es una función lineal en el tiempo transcurrido y en cualquier momento dado.

Construcción de la Curva “S”

La curva “S” se construye a partir del diagrama de Gantt. El porcentaje de ejecución físico, se puede expresar en función del tiempo de ejecución de las actividades, coste, horas-hombres o de cualquier otra variable que se juzgue significativa para la planificación del proyecto.

Estimación del costo de cada tarea

Costos Directos del presupuesto por APUS.

- Costo de recursos humanos: Para cada tarea se calculará las horas de recurso programado, por su tarifa horaria.

- Costo de materiales: Se obtendrá a partir de la lista de materiales definida en el proyecto por el precio unitario.

- Costo de equipamiento: Se contabilizará el alquiler de maquinaria, útiles, vehículos, elementos fungibles.

Costos Indirectos

Gastos financieros: Serán función del capital financiado y del período desde que se realicen los desembolsos hasta que se perciban los ingresos por el proyecto. Plan de pagos y cobros.

Gastos administrativos, etc..

Datos de estimación de costos

• EDP (Estructura de Descomposición del Proyecto) - WBS (WORK BREAKDOWN ESTRUCTURE

• Necesidades de recursos: Descripción de los recursos (personas, equipamiento y materiales) y sus cantidades necesarios para cada elemento de la EDP. Se obtienen por la incorporación de personas o por el aprovisionamiento.

• Tarifas de los recursos.

• Estimación de la duración de las actividades.

• Información histórica.

Herramientas y Técnicas

• Estimación por analogías: Se utiliza el coste real de proyectos anteriores como base para el cálculo del presupuesto del proyecto.

• Modelización paramétrica: Se utilizan las características del proyecto (parámetros) en un modelo matemático para predecir los costes.

• Estimación de abajo hacia arriba: Se estiman los costes de todas las tareas y se acumulan progresivamente.

Presupuesto

• Es un importe por fases temporales que se usará para medir y controlar el desarrollo de los costes del proyecto (Base de Costes).

• Se realiza sumando los costes estimados por período.

• Se representa utilizando una curva de costes acumulados en el tiempo (curva de la “S”).

• Los proyectos importantes pueden tener varias bases de costes para medir los diferentes aspectos de los costes, desembolsos, compromisos, flujo de caja.

• Se trata de un documento abierto gestionado mediante el control de costes.

• Generalmente la curva de avance se realiza con los costes directos y no con los costes totales

• La información es más sencilla de recabar.

• Si no hay actividad no hay costes directos, lo que hace que la relación coste avance sea más real.

• En los costes totales de algunas tareas se encuentran valores de inversiones que distorsionan las curvas y su posterior análisis.

• Los costes indirectos, a efectos del presupuesto, se prorratean a veces como un porcentaje sobre los costes directos.

Resumiendo :

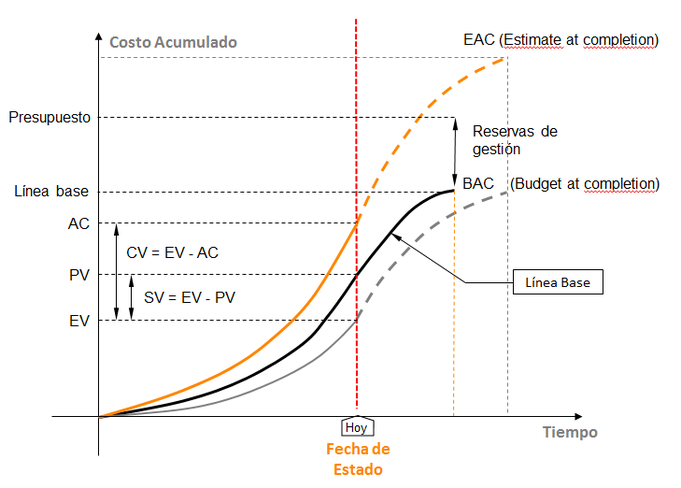

La curva "S" para le control de proyecto, el día que se va a la obra a controlar el avance se denomina "Fecha de Estado"

1. Se tiene una curva que deriva del presupuesto oficial y su carta gantt. que se llama curva "S" BASE programada.

2. Cuando se va a la obra a controlar se tiene tiempo y avance real se tiene entonces una curva "S" avance REAL.

3. Luego se arma una tercera curva que se llama Valor Ganado que es lo que debiera haber sido, si se hubiera respetado la curva base.

Sio esa gráfica, a través de fórmulas se obtiene, si va de acorde a lo programado, si va avanzado o atrasado, y con proyecciones se visualiza su atraso o su avance y sus consecuencias.